Таблица КБМ с обновлениями от 1 апреля 2022 года поможет рассчитать коэффициент бонус-малус и определить скидку на ОСАГО в РСА с расшифровкой и инструкцией по применению.

Согласно пунктам Указания ЦБ РФ №6007-У с 1 апреля 2022 года в силу вступили новые правила расчета коэффициента «бонус-малус». Максимальная скидка за езду без аварий вырастет. Для аварийных водителей полисы ОСАГО станут дороже.

Что такое КБМ

КБМ, или коэффициент «бонус-малус» — это параметр, который представляет собой скидку за безаварийное вождение. Его используют страховые компании, чтобы рассчитать стоимость полиса ОСАГО.

КБМ обновляется каждый год 1 апреля для всех автомобилистов. Он одинаков для всех видов транспорта, которыми вы владеете. Коэффициент не будет меняться в течение года, даже если вы покупаете новый полис на другой автомобиль. Проверить свой КБМ можно на сайте Российского союза автостраховщиков.

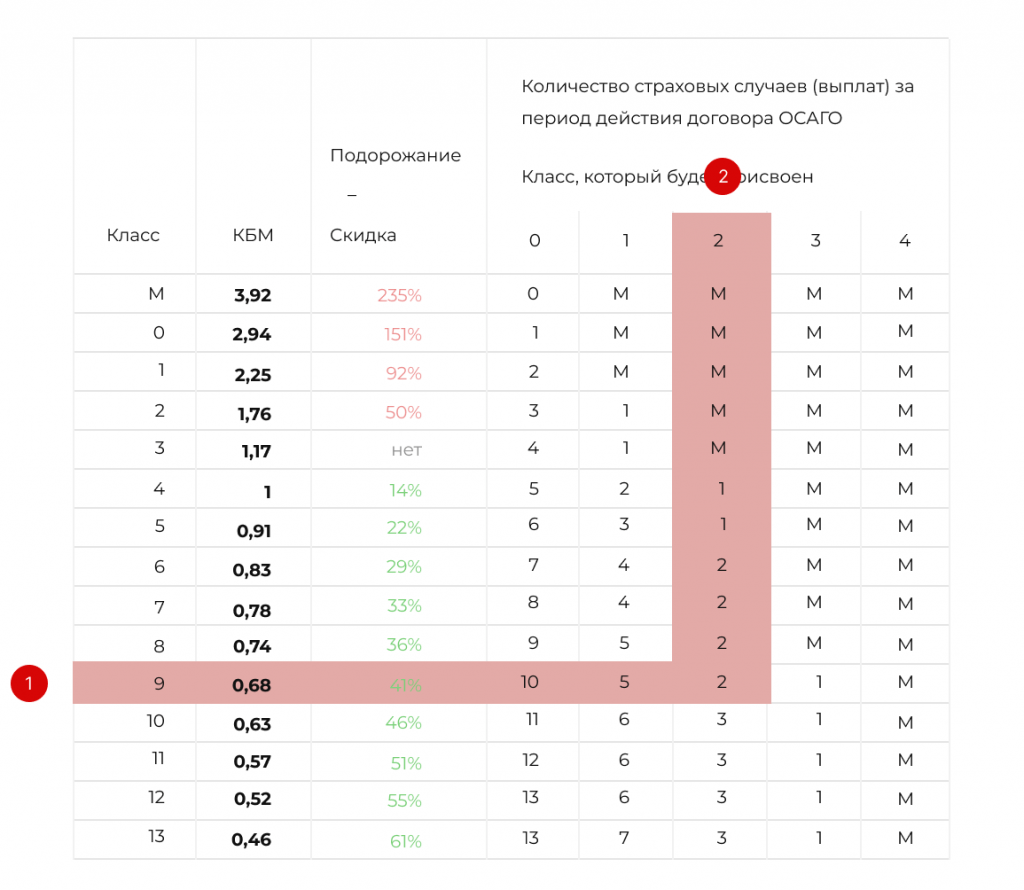

Таблица КБМ

С 1 апреля 2022 в таблицу снова вернулись классы. Изменились значения самого КБМ. Заметно увеличились максимальные значения, которые делают полис дороже новичкам и тем, кто часто бывает в ДТП.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 3,92 | 235% | 0 | M | M | M | M |

| 0 | 2,94 | 151,3% | 1 | M | M | M | M |

| 1 | 2,25 | 92,3% | 2 | M | M | M | M |

| 2 | 1,76 | 50,4% | 3 | 1 | M | M | M |

| 3 | 1,17 | нет | 4 | 1 | M | M | M |

| 4 | 1 | 14,5% | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 22,2% | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 29% | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 33% | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 36,7% | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 41,9% | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 46% | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 51,3% | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 55,5% | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 60,7% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей

Основные колонки в таблице: класс, значение КБМ и 5 столбцов, по которым можно определить класс, в случае наличие или отсутствия ДТП за страховой период. Для удобства, мы добавили столбец, на котором наглядно видно изменение скидки с увеличением стажа.

Класс — это показатель безаварийности водителя, можно считать как рейтинг. Каждый водитель начинает страховую историю с 3 класса, что соответствует значению КБМ — 1,17. Далее, каждый год, класс растет, значение КБМ падает, что увеличивает скидку на ОСАГО.

Максимальный класс — 13, при значении КБМ — 0,46. Это максимальная скидка, которая уменьшает стоимость полиса ОСАГО почти на 61% от начального значения. Максимальную скидку можно получить через 10 лет непрерывного и безаварийного вождения. Водить необязательно, достаточно быть вписанным в действующий полис.

Как изменится КБМ после ДТП

Для примера представим, что водитель имел непрерывный страховой стаж — 6 лет. За это время он получил 9 класс и значение КБМ — 0,68. И в этот год дважды становится виновником в ДТП. После пересчета КБМ 1 апреля, водитель получит уже 2 класс и КБМ 1,76. Стоимость ОСАГО вырастет больше чем в 2 раза.

Подробный пример на картинке ниже.

Круг 1 — текущий класс водителя.

Круг 2 — количество ДТП за страховой период.

Таблица до 1 апреля 2022 года

Ниже представлена таблица, действовавшая раньше.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0, | 50% | 13 | 7 | 3 | 1 | M |

Сравнение таблиц до и после 1 апреля 2022 года

Нам стало интересно как изменились скидки. Мы сравнили две таблицы.

| Класс КБМ | КБМ после 1 апреля 2022 | КБМ до 31 марта 2022 | Разница (%) |

|---|---|---|---|

| M | 3,92 | 2,45 | 60 |

| 0 | 2,94 | 2,3 | 27,83 |

| 1 | 2,25 | 1,55 | 45,16 |

| 2 | 1,76 | 1,4 | 25,71 |

| 3 | 1,17 | 1 | 17 |

| 4 | 1 | 0,95 | 5,26 |

| 5 | 0,91 | 0,9 | 1,11 |

| 6 | 0,83 | 0,85 | -2,35 |

| 7 | 0,78 | 0,8 | -2,5 |

| 8 | 0,74 | 0,75 | -1,33 |

| 9 | 0,68 | 0,7 | -2,86 |

| 10 | 0,63 | 0,65 | -3,08 |

| 11 | 0,57 | 0,6 | -5 |

| 12 | 0,52 | 0,55 | -5,45 |

| 13 | 0,46 | 0,5 | -8 |

Страховка для начинающих водителей подорожает на 17%. Виновники более двух ДТП, которые относятся к классу М, теперь будут платить на 60% больше.

Водитель, который соблюдает все ПДД и считается безаварийным больше 10 лет, сможет приобрести ОСАГО на 8% дешевле, чем раньше.

Спасибо. Стало намного понятнее как пользоваться таблицей